内容摘要

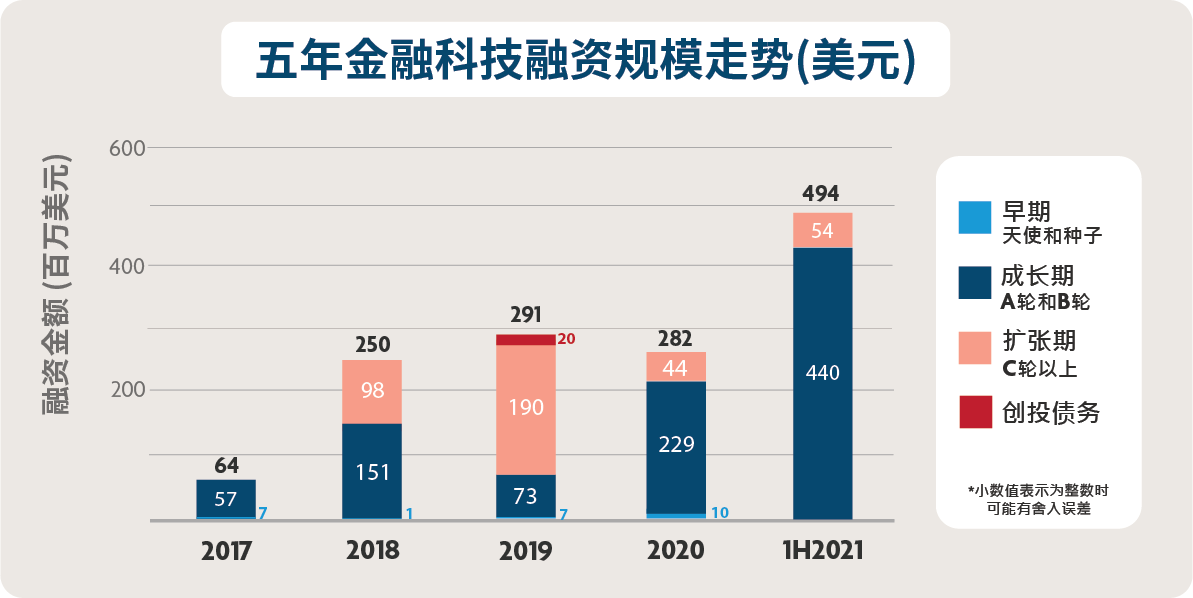

- 2021年上半年,印尼金融科技公司共筹集了 4.94 亿美元的资金,比 2020 年度的融资总额高出百分之七十五。

- 在2021 年上半年,成长期创业公司(A 轮和 B 轮)筹集了最大的轮次融资。

- 投资科技公司和财会技术公司吸引了大部分投资者的兴趣,分别占2021年上半年募集资金总额的百分之四十三和二十八。

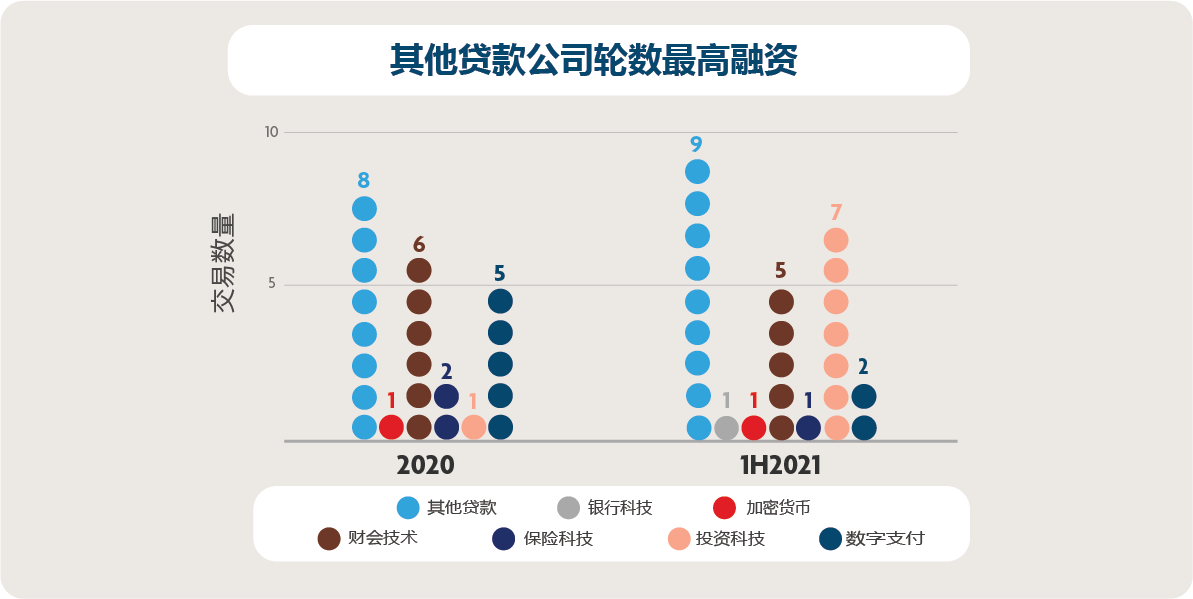

- 在2021年上半年,其他贷款平台的交易量最多,在26笔交易中占了9笔。

- 新的政府法规及中微小企业(MSMEs)和现有银行的数字化正在为印尼开辟一个更快、更现代化的金融科技生态系统。

2021年将会是印尼金融科技创业公司最辉煌的一年

在2021年上半年,印尼有26家金融科技公司获得融资,总额达4.94亿美元,创下当地的历史记录,也是2020年金融科技融资总额(2.82亿美元)的近两倍,占东盟六国金融科技融资市场总额的近百分之三十三(其它为马来西亚、新加坡、泰国、菲律宾和越南)。

图 1:2021 年上半年印尼的融资活动摘要。 来源:Tracxn(上次访问时间为 2021 年 7 月 2 日)

虽然Ajaib在单轮融资中获得了最大的融资,但在金融科技公司中,2021 年上半年总融资额最多的是Bibit。Bibit是一款共同基金智能投资顾问应用程序,在两轮A轮融资中共筹集了9500 万美元。值得注意的是,这宗融资是总部位于加州的风险投资公司Ribbit Capital对东南亚初创企业的首笔投资,这表明全球风险资本(VC)公司对印尼金融科技行业的兴趣日益浓厚。

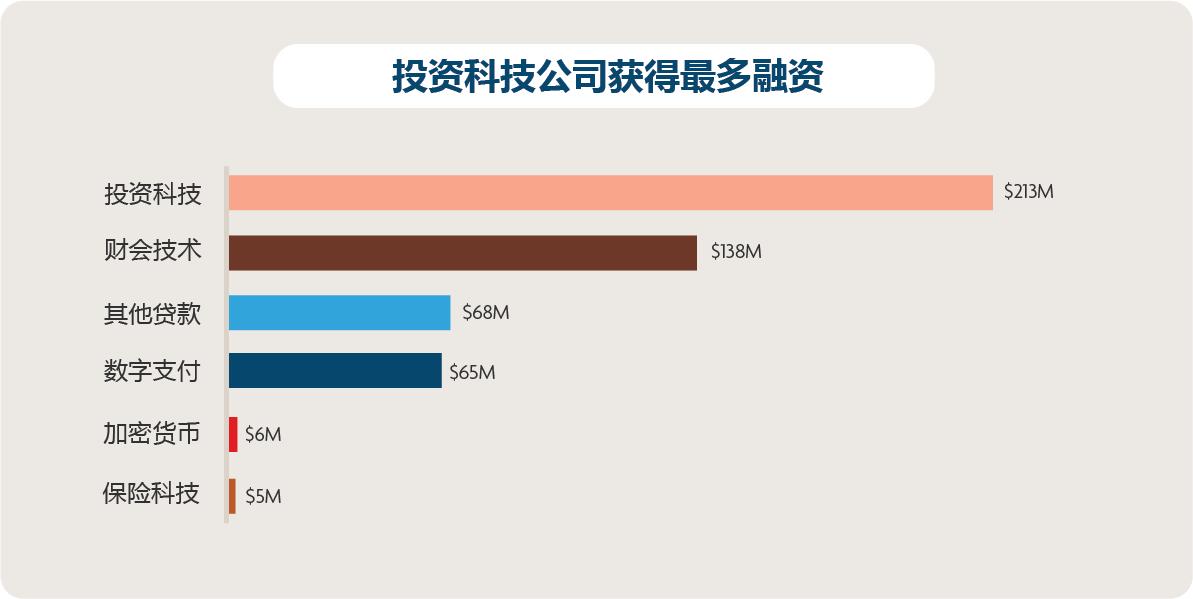

截至 2021 年上半年,印尼获得融资最多的金融科技类别

图 1:2021 年上半年印尼各类金融科技所筹集的资金(美元)来源:Tracxn(上次访问时间为 2021 年 7 月 2 日)

2021年上半年,获得最大份额资金的是投资科技公司,共筹集了 2.13 亿美元,约占行业融资资金总额的百分之四十一。

共同基金智能投资顾问公司Bibit和在线股票交易平台Ajaib共贡献了投资科技类别总资金的百分之八十七,这两款应用程序都借鉴了美国投资应用程序Robinhood,都是期望他们的人性化设计能够吸引印尼新一代的散户投资者。

在不到五年的时间里,印尼的散户投资者市场增长了近五倍,与此同时,金融服务和政府主导的以股票和债券为重点的教育计划也越来越广泛地使用到科技。

企业对企业(B2B)金融科技公司协助企业应对印尼广阔的地理环境

互联互通和基础设施对许多印尼企业构成了挑战。照片:Fikri Rasyid/Unsplash

在印尼,中小微企业占现有企业总数的百分之九十九,占全国生产总值一的百分之六十以上1。2021年上半年,B2B支付、财会技术初创公司正在帮助中小微企业实现数字化,而这类公司筹集到的资金占总融资额的百分之四十。

这些运用云计算的初创企业担当了桥梁的作用,辅助印尼中小微企业应对该国瞭阔的地理特征。通过帮助这些中小微企业走向数字化,这些作为“中间人”的初创公司可以支持当地不断增长的经济,同时建立和巩固自己在业内的地位。支付网关初创公司 Xendit 为企业提供支付便利,并帮助他们接受各种数字支付,而BukuWarung、BukuKas 和 Mekari 也为中小微企业提供数字会计服务。

另类贷款的融资轮数创下新高

2021年上半年,印尼各类融资交易数量。来源:Tracxn(最后访问于2021年7月2日)

2021年,提供另类贷款的金融科技公司仍然最受投资者青睐,这是自2017年以来的持续趋势。这类投资的势头可归因于印尼中小微企业的巨大融资缺口。2019 年,世界银行和国际金融公司估计,印尼中小微企业仅获得570亿美元的信贷,仍有1650亿美元的巨大融资缺口。

另类贷款的日益普及是由于印尼个人和中小微企业都缺乏信用记录,另类贷款平台通过使用其他方法来评估客户信用,为这些“信用隐形”的实体提供另一种新的选择,使他们能够获得从其他渠道难以获得的贷款。在供应方面,与共同基金等传统工具相比,投资者有时甚至会认为另类贷款平台提供了更具竞争力的回报。

2021年上半年,点对点(P2P)金融科技初创公司Amartha和Alami Sharia已完成了两轮规模最大的融资,他们各自瞄准自己的特定细分的市场。 Amartha面向具有社会意识的千禧一代,专门为女性主导的微型企业提供小额贷款。2020年期间,Amartha的借贷人数增加了百分之十一点七,财务支出增加了百分之二十一。

另一方面,Alami 的定位是伊斯兰教P2P平台,遵循伊斯兰法律和习俗(印尼87%的人口是穆斯林)。该公司首席执行官声称,该平台在2020年增长了三倍。

金融科技的趋势、机遇和挑战并存

新冠疫情为个人理财敲响了警钟

随着失业、减薪及由于封锁增加的网购行为的出现,财务管理已成为印尼人面对的主要问题。为了增加财富,印尼的初次散户投资者探索提供高回报的P2P贷款、共同基金、政府债券和股票的在线投资平台, 例如共同基金智能投资顾问Bibit的百分之九十的顾客是千禧一代和初次投资者。

在一些经济拮据的家庭中,他们还将目光转向小额贷款服务以维持生计。但是,虽然此类服务注册很快,但仍然需要时间去掌握足够的金融知识并了解每项举措的影响。

缺乏相关的金融知识为非法P2P金融科技提供了大量机会。目前,OJK已经识别并取缔了3198个非法P2P平台、应用程序和公司。

为应对该国日益增长的非法金融科技活动,在2021年,OJK发布了几项新规,如要求小额贷款收债人需携带信用公司的官方身份证和授权书,以及为众筹金融科技建立新的商业登记类别等,预计还会继续有新出台的规则。

OJK的改革旨在保护国家新的散户投资者,防止剥削和掠夺行为。金融科技公司如果希望成功,就必须尽快应对这些改革,并教育新用户,让他们了解每项在线金融服务的内容及其运作方式。

数字银行和金融科技正在向生活方式合作伙伴转型

尽管印尼公民熟悉数字科技,经常在网上购物,但仍有数百万人无法获得正式的金融服务。现有银行和新金融科技公司都希望缩小这一差距,预计整个2022年,该国的数字银行交易量将增长百分之十九2。

印尼央行系统政策部助理行长菲利安尼西·亨达塔(Filianninshih Hendarta)将这一增长归因于这场疫情,他说:“行动限制迫使人们采用网上银行。一旦体验到数字交易的乐趣,你就会支持数字金融经济。”

LinkAja和DANA等较新的金融科技初创公司正在寻求将自己的金融服务整合到其他生态系统和环境中,即是所谓的“嵌入式金融”。与此同时,许多现有银行也在发展数字优先的子公司,并进行数字转型。

消费者希望银行能无缝融入到他们的生活方式和人生旅程中,而不是简单地充当金融中介。例如,大华银行的数字专属银行TMRW,通过为数字一代提供个人化的银行解决方案和洞察来满足他们的生活需要,令TMRW成为印尼领先的纯数字银行之一。

生态系统正在见证“超级应用程序”的崛起

单一应用程序提供的服务和产品生态系统,例如印尼的许多电商平台,如Bukalapak、Tokopedia和Shopee,除了支持在线购物外,还提供黄金和共同基金等零售投资工具,以及提供“先买后付”服务。在线预订初创公司和独角兽Traveloka为旅游预订及其合作伙伴零售产品提供“先买后付”的服务,并自称为“你的生活超级应用程序”。

尽管取得了这些进展,但印尼在推出本地自有版本的“微信”或“百度”之前,仍有很长的路要走。“微信”或“百度” 这些超级应用程序能提供在线购物、信用卡支付、慈善支付、旅行预订、网络和短信服务等等,相比之下,在印尼,像 GoTo 和 Shopee 这样的超级应用程序一直以来较为专注于金融和电子商务服务。

为了更贴近超级应用程序的真正愿景,金融科技公司可能会与其他提供与其相邻或互补服务的初创公司合作。一些金融科技公司巨头,如 GoTo 和 Traveloka,有潜力来开发自己的内置社交源和朋友网络功能。而对于其他金融科技公司和较小的初创公司来说,为了实现集成生态系统的愿景,则需要进行资源整合。

金融科技在推动国家发展中担当的角色

在促进印尼成为一个更公平的国家方面,金融科技公司发挥着重要作用。照片:Adismara Putri Pradiri/Unsplash

印尼是东盟人口最多的国家,人口超过2.75亿。该国正在经历一场数字变革,移动电话互联网用户普及率在 2020 年达到百分之六十七,预计到 2025 年将增加多百分之二十。

为了促进过渡到数字经济模式,OJK在2018年引进了一个监管沙盒流程,Brankas、Brick 和 Finantier等印尼金融初创公司也在尝试开发开放银行协议和应用程序编程接口(通常称为 API),以促进银行和金融服务的透明度。

随着监管的不断完善和数字原住民中中产阶级的不断壮大,印尼的金融科技领域为投资者和金融科技公司带来了非凡的前景。仅2021年上半年,印尼金融科技公司的总融资额就已经超过了2020年的百分之七十五,毫无疑问,投资者将会密切关注这一领域

如需了解更多关于东盟金融科技行业发展的信息,请查看大华银行即将发布的《东盟金融科技报告》。

您也可以阅读我们之前的报告更进一步了解金融科技的最新情况:《东盟金融科技:重整旗鼓》(2020年)和东盟金融科技:从启动到扩大(2019年)。

1《新常态:印尼中小微企业数字化》,加拿大亚太基金会,2021年2月9日。

2BI数字银行交易预测上涨19%,2021年7月7日至2021日期间增加了32.206万亿卢比。

扫码加入我们