内容摘要

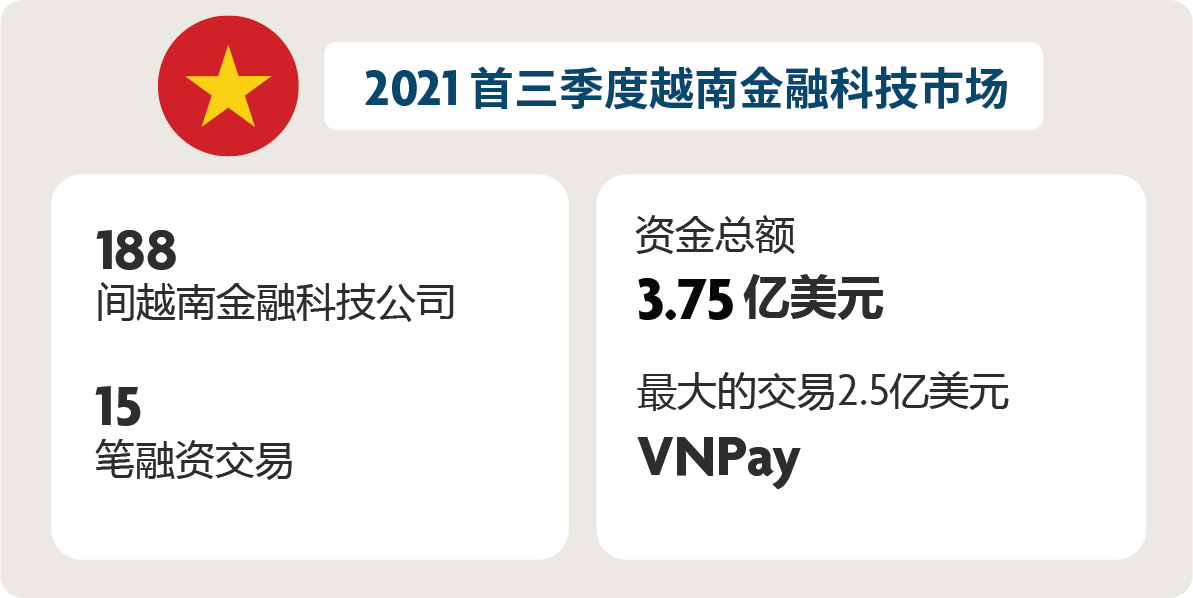

- 2021的首9个月(2021年首3季度),越南金融科技公司在15笔交易 中共获得了3亿7500万美元的融资1。

- 支付类别占据了最大份额,以VNPay和MoMo为首(分别为2.5亿美元和1亿美元),而投资者对加密货币、金融服务领域的区块链技术和其他贷款也倍感兴趣。

- 政府监管政策越来越支持金融科技,但支付行业饱和状态可能会导致重新整合。

越南金融科技融资概述

在支付公司的带领下,越南的金融科技行业正走出疫情的阴霾 。以下是截至2021年第三季度的融资活动总结:

图1:2021 年第三季度越南的融资活动概要。来源:Tracxn(最后访问日期:2021年10月5日)

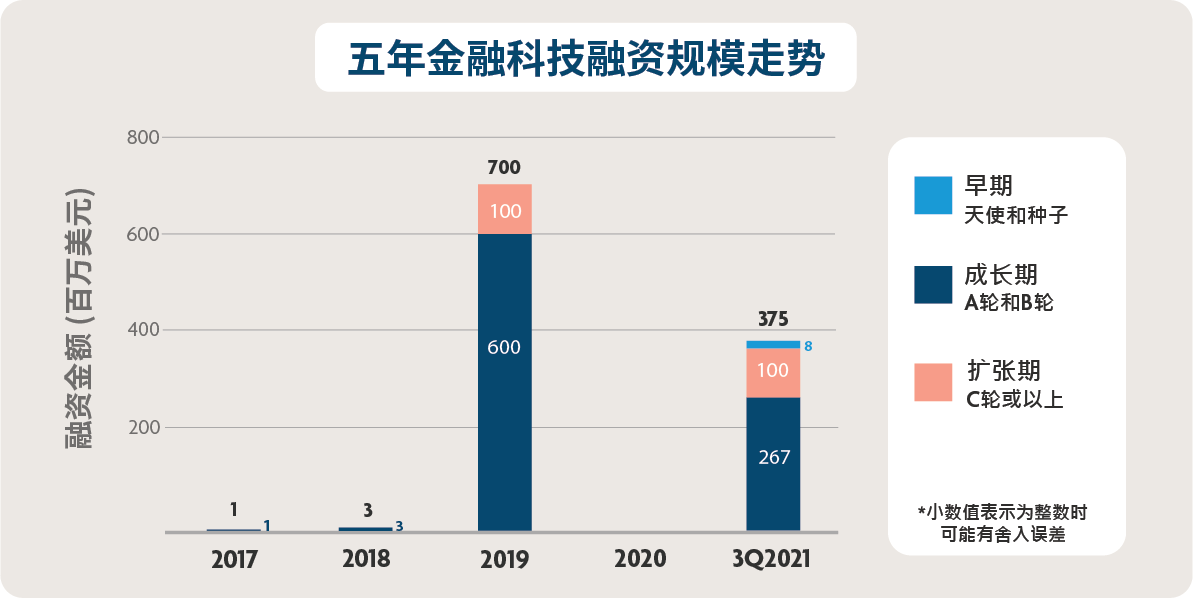

2021 年首三季度越南金融科技融资从 2020 年低点回升

2021 年首三季度,越南金融科技公司在15 笔交易中共筹集了 3.75 亿美元的融资,超过了 2020 年的总额,但仍低于 2019 年的总额4.02 亿美元。

除2020年外,自2017年以来,越南的融资交易数量一直在稳步增长。

三分之二的融资轮仍处于早期阶段,这表明越南的金融科技行业仍是刚刚起步。最大的一笔交易来自VNPay,其B轮融资占筹集资金总额的一半以上(早在2018年,VNPay获融资3亿美元)。

支付行业公司获得了金融科技资金的最大份额

除了VNPay的大额融资,电子钱包和数字支付公司MoMo也完成了1亿美元的D轮融资,在2019年,MoMo筹集了一笔规模类似C轮的融资,是由华平投资集团牵头。

VNPay的技术支持了越南22家银行2 的移动应用程序,包括Vietcombank、Agribank和VietinBank,它还运营利用二维码的支付平台VNPay-QR,为2200万用户和超过15万商户提供服务。

与此同时,MoMo每年为2500多万用户处理价值140亿美元的交易,并声称覆盖了该国60%的移动支付市场3。

从历史上看,越南金融科技投资者的大部分资金都投放在支付公司。该行业在2017年共筹集了330万美元,而在2019年则共筹集了4亿美元,其增长主要是由该国庞大精通科技的用户群、日益包容的监管环境以及活跃的投资和创业社区共同推动的4。

越南也是东盟六国中手机普及率最高的国家之一,158%的人口拥有手机网络连接5,这提升了金融科技服务的潜在市场规模。

越南的保险行业越来越受关注

预计新冠疫情将在全球继续 推进保险科技的解决方案 以及该行业的其他创新。

2021年首三季度,保险科技首次在越南筹集了大额资金。MFast 成立于 2019 年,迄今为止已帮助 600万名客户(主要来自农村地区和偏远省份),通过其移动应用程序获得保险和金融服务。

疫情还加速了越南保险业的数字化进程,现有保险公司、本土保险科技初创公司和外国保险科技公司都在抓住线上增长机遇,利用手机普及率高的优势,通过手机应用提供服务。

就连越南三大非寿险公司之一的Post and Telecommunication Joint Stock Insurance Corporation (PTI)等老牌机构也开始进军移动领域,与科技初创公司建立合作关系,开发新的数字产品。

金融科技趋势和机遇

新冠肺炎对越南金融科技公司的影响:迅速迈向无现金化

在疫情之前,要说服消费者和商户选择无现金消费是困难重重。根据 Cimigo 2019年的一项研究 ,小微企业不愿支付交易和移动数据费用,或投资于销售点软件, 加上成熟的货到付款系统,人们选择继续使用现金交易。

但在2020年,无现金支付迅速出现实质性的转变: 越南国家银行 (SBV)的调查发现,无现金支付量和交易金额比 2019年分别上升了75%和30%。 而VISA在2020年八月至九月的 调查 亦发现,数字钱包、二维码支付和移动非接触方式引领了无现金支付的增长。

银行和政府正在支持这次数字化的进程。National Payment Corporation of Vietnam(NAPAS)和14家领先银行于2021年6月推出了利用二维码的支付和转账服务VietQR,促进非现金支付。自 2020 年以来,NAPAS 一直在定期削减交易费用,以此来帮助受到疫情影响的用户,并鼓励非现金支付。许多银行纷纷效仿 ,这是因为中央银行要求它们按照NAPAS的收费降低费用。

然而,根据 《2021年全球支付报告》 ,现金仍然占主导地位,在2020年仍是电子商务和销售点交易中最受欢迎的支付方式。

《2021年全球支付报告》发现,2020年无现金交易势头强劲,但现金仍是最受欢迎的电子商务和销售点支付方式。照片:Shutterstock

不断发展的监管环境支持行业

央行数字货币是泰国比其他区域更先进的一个领域。

越南的金融科技监管历来偏向保守 ,但近年来,政府希望改善金融包容性和创建无现金社会,推动了更具包容性的监管框架发展。

2017 年,SBV 成立了金融科技指导委员会,负责监督所有金融科技事务。

在2020年2月,总理批准了一项为期五年的国家金融普惠战略 ,其中包括提升多元化和扩大金融服务和产品的覆盖范围、降低交易费用以及为金融基础设施升级,目标包括到 2025 年让 80% 的成年人拥有银行账户,并将非现金交易每年增加 20% 至 25%。

据 SBV称,目前越南有70%的成年人拥有银行账户。从 2020 年到 2021 年,非现金支付也持续增长 ,在线交易量增长 66%,总额增长 32%;移动支付的交易量增长86%,总额增长123%; 二维码支付交易量也增加了96%,总额增加了182%。

2021年9月,政府批准在银行业设立金融科技监管沙箱 ,以帮助信贷机构、金融科技公司和类似组织在受控环境中测试产品和服务。 《越南投资评论》 报道称,金融科技公司的反应是积极的,期望该法令能给他们一个发展业务的公平机会。

尽管这些举措是朝着正确方向迈出重要一步,但该国的总体监管框架仍需进一步完善 ,必须扩大到其他金融科技类别,然而目前仍主要关注支付业务。

饱和的支付环境可能导致整合

VNPay、MoMo和其他主要公司的崛起加剧了支付领域的竞争。政府的 移动货币试点项目 ,让越南的电信公司如Viettel和MobiFone进入电子支付领域,为该国的非银行客户提供服务,这也加速了市场饱和。迄今为止,SBV已向提供支付中介服务的非银行机构发放了总共 46个执照 。

因此,本地公司将不仅与Grab和Sea等本土和海外金融科技公司竞争,还将与可能推出类似服务的本地银行和电信公司碰头。

考虑到市场上有众多竞争者,整合是指日可待的。 Grab与Moca 于2018年宣布建立战略合作伙伴关系 ,就说明了整合的可能性。其他参与者也开始整合起来:支付初创公司Vimo Technology和越南MPOS Technology于2019年合并 ,成立了NextPay;韩国最大的支付处理公司BC信用卡于2020年收购了越南的Wirecard。

Genesia Ventures的管理合伙人Takahiro Suzuki在接受 《日经亚洲》 采访时 表示:“市场最终可能会整合成两到三家公司……但他们背后的投资者财力雄厚, 只要资金持续流入,许多公司就可以共存。

金融科技的沃土

法规逐渐成熟和大量手机优先、非银行客户的人口是支持越南金融科技公司发展的正面因素,新冠疫情引发的金融服务快速数字化亦可能会在这一领域带来更多机会。

然而,本地金融科技公司、海外公司、本地银行和电信公司之间的竞争正在加剧,可以预期将来会有更多的合并。

如需了解更多关于东盟金融科技行业发展的信息,请查看大华银行发布的《2021东盟金融科技:数字化起航》。

您也可以阅读我们之前的报告更进一步了解金融科技的最新情况:《东盟金融科技:重整旗鼓》(2020年)和东盟金融科技:从启动到扩大(2019年)。

1在这15笔交易中,有6笔交易(其中5笔处于种子阶段)的融资金额没有披露。

2《越南每日快讯》2021 年 8 月 5 日 报道 ,VNPay 在 B 轮融资中筹集了 2.5 亿美元

3《日经亚洲》2021 年 8 月 6 日 报道 ,越南有望成为东南亚的下一个金融科技战场

4《YCP Solidance》2020年6月发布 白皮书 ,《解锁越南金融科技增长潜力》

5We Are Social和Hootsuite 2021年2月11日发布, 《2020年越南数字分析报告》

6Deloitte 2020年4月发布报告, 《2019新冠疫情对保险业的影响》

7《金融科技新闻》2021年3月10日 报道 , 《2019年新冠疫情如何成为越南数字保险的催化剂》

扫码加入我们