内容摘要

- 根据2021年东盟金融科技调查,信用卡和转账卡仍然是最普遍使用的支付方式,使用率超过现金和电子钱包。

- 由于较低的收费和互联网投资的便利性,新加坡人纷纷涌向在线投资平台。

- 尽管数字货币发展欣欣向荣,但许多新加坡人并不信任它们。

- 先买后付(BNPL)已经进军新加坡,但新加坡人更喜欢立即付款。

- 人们对纯数字银行不信任的关键因素是其缺乏实体分行和自动取款机。

根据2021年东南亚互联网经济调查报告1,97%的新加坡互联网用户也是数字服务消费者。该国金融科技快速增长的一个关键驱动因素是高渗透率,是全东南亚最高。

根据大华银行与新加坡普华永道(PwC Singapore)和新加坡金融科技协会(Singapore FinTech Association)联合发布的《东盟2021金融科技: 数字化起航》调查报告,我们研究了“数字化浪潮”对东盟成员六国(印尼、越南、马来西亚、菲律宾、泰国和新加坡)的金融科技公司、金融科技投资者和消费者的影响。结合同时进行的消费者调查结果2,以下我们将详细分析来自新加坡的调查结果。

一哔、一扫、一摇:信用卡因其便利而蓬勃发展

新加坡的信用卡和转账卡普及率很高,这意味着当地消费者优先选择使用信用卡和转账卡付款。照片:Shutterstock

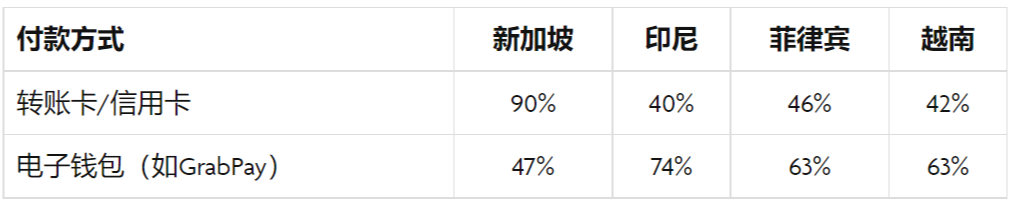

新加坡的转账卡和信用卡普及率在东盟位居第一,90% 的受访者在过去三个月曾使用转账卡或信用卡3。这是由于大部分新加坡人都有银行账户——根据新加坡金融管理局(MAS)的估计,超过98%的新加坡成年居民都有银行账户4。

转账卡/信用卡的普及程度与电子钱包的采用程度之间似乎呈现一种反向关系。例如,菲律宾、印尼、越南这几个转账卡/信用卡普及率低于50%的国家,电子钱包的使用率反而却超过了60%。相比之下,在过去三个月里,只有47%的新加坡人使用过电子钱包,仅11%的人表示电子钱包是他们最常使用的支付方式5。

在过去的三个月里,你曾使用过以下哪种付款方式(实体店和网上)?

表 1:新加坡转账卡/信用卡高普及率阻碍了电子钱包的使用。来源:《东盟2021金融科技: 数字化起航》调查

关于影响他们使用数字支付方式的原因,新加坡的受访者表示,便利性(75%)、奖励计划(55%)和商户的广泛接受度(51%)是其主要原因6。这说明,转账卡或信用卡已经满足了当地消费者对数字支付提供商的需求。

然而,随着数字钱包业务逐渐适应于新加坡现有的支付基础设施,人们对其便利性和商户接受度可能会随着时间而改变。2021年2月,新加坡银行协会(Association of Banks in Singapore)宣布,当地的电子钱包GrabPay、LiquidPay和Singtel Dash已经启动了PayNow功能7,而此功能以前只有银行才有,但现在用户已可以直接从银行账户(而并非经转账卡或信用卡)为电子钱包充值,还可以在电子钱包账户之间转账。

探讨数据 | 东盟消费者的支付偏好

低收费和线上便利性正吸引投资者转向数字财富平台

2021年,受疫情引发的数字化转型浪潮和越来越多的年长投资者的推动,智能顾问应用程序和数字财富平台在新加坡越来越受欢迎8——这一趋势与整个东南亚保持一致。

你使用过数字交易和财富管理平台进行投资吗?如果有,你曾在哪些平台上投资?

表 2:新加坡散户投资者使用传统在线经纪平台、纯在线交易平台和智能顾问程序的比例高于东盟六国的平均水平9。来源:《东盟2021金融科技: 数字化起航》调查

与东盟其他国家相比,新加坡的散户投资者特别注重降低投资成本和便利性。新加坡人认为,低收费(66%,东盟则有56%)和在线交易的便利性(51%,东盟则有48%)是促使他们使用数字平台的主要因素10。

对于那些没有使用数字交易和财富管理平台进行投资的受访者中,38%的人担心当中的投资风险,37%的人则表示,他们不知道如何尝试这种全新的、由数字驱动的财富积累方式。与此同时,28%的人表示他们根本没有投资11。

探讨数据 | 东盟消费者如何投资

新加坡人对数字货币感兴趣,但很多人仍有保留

新加坡支持加密货币的立场与该国要成为新兴全球加密经济中心的目标相符12。2021年,新加坡的35家新金融科技公司中,有 9 家是加密货币公司13。然而,新加坡金融管理局最近发布的一些指导方针扑灭了投资者的高涨情绪,其中包括禁止加密货币自动柜员机14和公开加密货币广告15,这些方针的出台旨在劝阻公开交易,保护大众的金融安全。

这谨慎取态反映了大部分新加坡人对数字货币的普遍态度。虽然6%的受访者已经持有数字货币,34%的人会考虑使用数字货币,但与东南亚其他消费者相比,大多数新加坡人对加密货币还是有所忧虑——25%的受访者表示他们不考虑使用数字货币,比东盟六国平均的11%为多16。

在那些不考虑使用数字货币的人中,62%的受访者表示他们根本不信任数字货币,比东盟六国平均的48%为多17。

黄昏时分的新加坡中央商务区。该国希望成为全球加密经济的领导者,而该国央行最近在这领域实施了更严格的监管。照片:Peter Nguyen/Unsplash

高信用卡普及率阻碍了先买后付的增长

由Grab Holdings的PayLater、Atome和Hoolah等服务营运商引领的先买后付(BNPL)在新加坡引起了消费者浓厚的兴趣18。然而,与其他国家一样,BNPL的兴起也并非没有争议。2020 年Finder的一项调查19指出,四分之一的新加坡人表示,他们在BNPL之后,财务状况变得更糟,9%的人被迫为逾期的账单支付罚款。

新加坡金融管理局指出20,虽然已经推出相应保护措施防止消费者背负过多债务,但随着BNPL的广泛应用,该机构目前仍在评估建立监管框架的必要性。

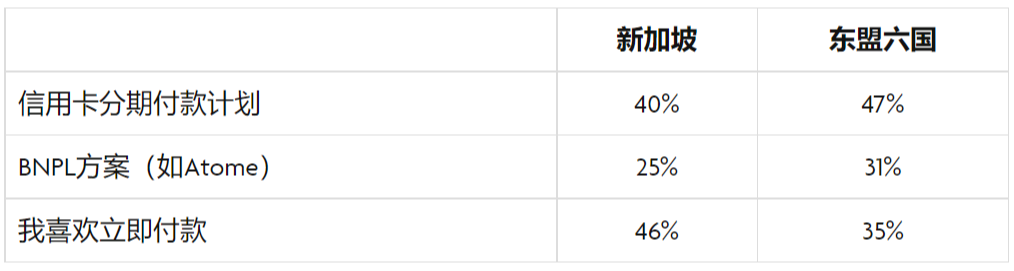

与转账卡/信用卡的使用相似,BNPL服务的普及与东盟国家的信用卡使用之间似乎呈现反向关系。在愿意尝试BNPL购买计划的消费者中,40%的受访者表示他们更愿意使用信用卡分期付款,更大比例的受访者(46%)希望在购物时避免负债——这一比例在东盟地区最高21。

一些零售商针对电子产品、时尚用品等商品提供先买后付服务。你用过或打算用哪种付款方式?

表3:虽然新加坡人有许多信贷选择,但接近一半的人不愿意承担过多的债务。来源:《东盟2021金融科技: 数字化起航》调查

在东盟中,新加坡人最热衷在网上购买保险

对于一些新加坡人来说,购买保险是仍然需要咨询专业人士的。照片:Mimi Thian/Unsplash

据MoneySmart 称,73%的新加坡消费者从在线金融整合商中获得有关保险的信息22,例如保险产品的价格和功能比较,这种对在线渠道的偏好也延伸到购买保险。

便利性(76%)、更快的审批时间(50%)和获得更好的保险计划(48%)是消费者购买网上保险的三大主要原因23。

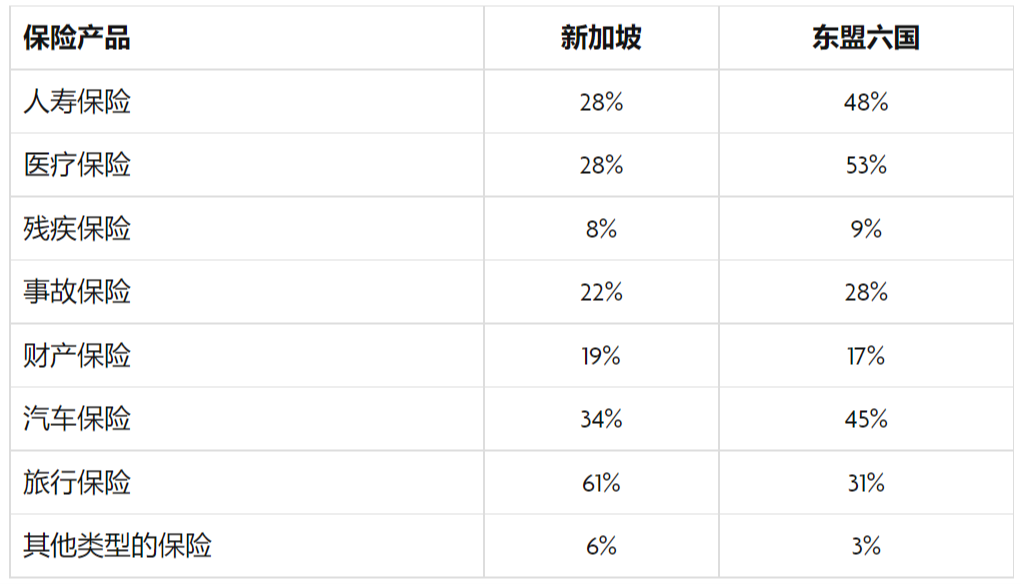

超过一半(55%)的新加坡人曾购买了网上保险24,在东盟中位居第一。迄今为止,旅行保险是最受欢迎的保险类型,61%的买家曾购买过旅行保险25。

你曾在网上购买了哪些类型的保险?

表4:旅行保险是新加坡最受欢迎的网上保险类型。来源:《东盟2021金融科技: 数字化起航》调查

然而,对一定程度的人际接触的需求仍然存在。在尚未曾网上购买保险的新加坡人中,80% 的人表示他们“更愿意与专业人士交谈以做出明智的选择”26。在曾网上购买保险的新加坡人中,只有28%的人在网上购买了人寿保险和健康保险,远远低于东盟的平均水平。

新加坡人对纯数字银行缺乏兴趣

新加坡银行业的高普及率和现有银行提供的数字产品普及性对希望进军本地市场的纯数字银行来说是一个不小的挑战。该国的虚拟银行仍处于初期阶段;2020年12月,新加坡金融管理局向四家成功申请数字银行的公司授予牌照,他们将于2022年开始运营。

这些因素导致人们对纯数字银行业务有所保留。只有45%的新加坡人表示会考虑开设纯数字银行的银行户口27(这是该地区中最低的比例)。然而,这种想法有可能改变,因为37%的人仍不确定数字银行能提供什么服务,而东盟六国的这一比例为33%。

在那些不考虑数字银行的人群中,有59%的人认为他们很难信任数字银行,57%的人担心科技相关安全和数据保护,47%的人担心缺乏实体自动柜员机和银行分行支援28。

你为什么不考虑在新的数字银行开通纯数字银行账户?

表5:新加坡人对数字银行的可信度和安全性感到担忧。来源:《东盟2021金融科技: 数字化起航》调查

总体而言,根据以上调查结果,虽然新加坡人在数字财富平台的使用高于平均水平,但他们仍然是东南亚中最谨慎的金融科技消费者。而在年轻消费者热衷加密货币投资的同时29,最近新加坡金融管理局的新法规,例如加密货币交易所的广告禁令,可能会影响到消费者对加密货币的整体信任。

以上很大程度上是由于其他东盟国家采用金融科技的驱动因素——例如未能获得充足银行服务的人口、缺乏获得信贷的途径和低信用卡渗透率——不适用于新加坡成熟和服务良好的市场。新加坡金融科技增长缓慢的另一个原因是由于该国金融知识普及率高,由于长期接触现有银行的一系列金融服务,新加坡人在评估金融科技产品的价值并与市场上现有的金融产品比较时,他们可能会更倾向于承担更少的风险。

随着新加坡金融管理局致力于推动新加坡成为金融科技中心的愿景,该机构可能会为更多新的金融科技参与者开辟空间,以满足消费者需求。然而,数字货币和其他贷款等颠覆式金融工具和产品可能会催生保护消费者权利的新政策。

如需了解更多关于东盟金融科技行业发展的信息,请查看大华银行发布的《2021东盟金融科技:数字化起航》。

您也可以阅读我们之前的报告更进一步了解金融科技的最新情况:《东盟金融科技:重整旗鼓》(2020年)和东盟金融科技:从启动到扩大(2019年)。

1由谷歌、淡马锡和贝恩公司发布的2021年东南亚互联网经济报告。

2我们跟据于2021年8月25日至9月7日期间进行的电子问卷调查探索受访者的数字金融行为, 共3086名受访者(印尼(519)、马来西亚(513)、菲律宾(512)、新加坡(508)、泰国(515)和越南(519))参加。

3《东盟2021金融科技: 数字化起航》调查问题A1:关于你的购物习惯,您在过去3个月(包括实体店和网上)曾使用过以下哪一种支付方式?对象:所有受访者。

4新加坡金融管理局,国会答复,2020年9月4日,关于新加坡成年人没有银行账户的人数和原因。

5问题A1_2:关于你的购物习惯,以下哪一种是你最常用的支付方式?对象:所有受访者。

6问题A2:影响你使用数字支付方式的因素有哪些?对象:所有受访者。

7《海峡时报》文章,2021年2月8日, GrabPay、Liquid Pay、Singtel Dash推出PayNow服务。

8CNA文章,2021 年 8 月 19 日,更多散户投资者转向智能投资顾问应用程序,这是金融科技和银行关注的一个蓬勃发展中的领域。

9问题D1:你使用过数字交易和财富管理平台进行投资吗?如果有,你曾在哪些平台上投资?对象:所有受访者。

10问题D3:影响你选择数字交易和财富管理平台首三大因素是什么?对象:使用数字交易和财富管理平台进行投资的受访者。

11问题D1C:哪些原因阻止你使用数字和财富管理平台进行投资?对象:未使用数字交易和财富管理平台进行投资的人群。

12《海峡时报》,2021年11月2日文章,《新加坡金融管理局主席Ravi Menon:新加坡希望成为全球加密货币经济的领导者》。

13大华银行,2021年11月,《东盟2021金融科技: 数字化起航》。

14《财富》杂志,2022年1月19日,《为什么世界上“加密最友好的经济体”新加坡要关闭比特币自动柜员机》。

15路透社2022年1月17日报道,新加坡银行发布指导方针,不鼓励公众进行加密交易。

16问题A7_1:全球越来越多的商家开始接受数字货币[如加密货币和央行发行的数字货币]作为支付方式。如果可以选择,你会使用数字货币吗?对象:所有受访者。

17问题A7_4:为什么你不想使用数字货币?对象:不使用数字货币的受访者。

18《Vulcan Post》文章,2021年7月23日,《新加坡先买后付的趋势正在增长,但你是否正在步入债务陷阱吗?》。

19Finder报告,2021年6月10日,《先买后付报告》。

202021 年 10 月 5 日,国会答复,关于“先买后付”计划的议会问题。

21问题 B6: 一些零售商针对电子产品、时尚用品等商品提供先买后付服务。你用过或打算用哪种付款方式?对象:所有受访者。

22MoneySmart文章,2021年9月22日,《智能vs人工:新加坡人做好迎接保险全面数字化的准备了吗?》。

23问题C2:你选择网上购买保险的原因是什么?对象:曾在网上购买过保险的人。

24问题C1:你以前在网上买过保险吗?对象:所有受访者。

25问题C1A:你曾在网上购买了哪些类型的保险?对象:曾在网上购买过保险的人。

26问题C3:阻止你在网上购买保险的原因有哪些?对象:以前未在网上购买过保险的人。

27问题E2:随着全亚洲纯数字银行的增加,你会考虑开设数字银行账户吗?对象:所有受访者。

28问题E4A:你为什么不考虑在新的数字银行开通纯数字银行账户? 对象:那些不考虑数字银行服务的人群。

29Markets Insider网站2021年7月26日报道,一项调查发现,在新加坡,93%的人听说过加密货币,66%的年轻人持有一些加密货币,多数人计划购买加密货币,这与该国支持加密货币的立场有关。

扫码加入我们